Kto może przystąpić do ubezpieczenia?

Każdy pełnoletni pracownik lub członek rodziny (partner lub dziecko), ale nie starszy niż 68 lat, który spełnia podstawowe wymagania zdrowotne.

Ile wariantów ubezpieczenia można wybrać?

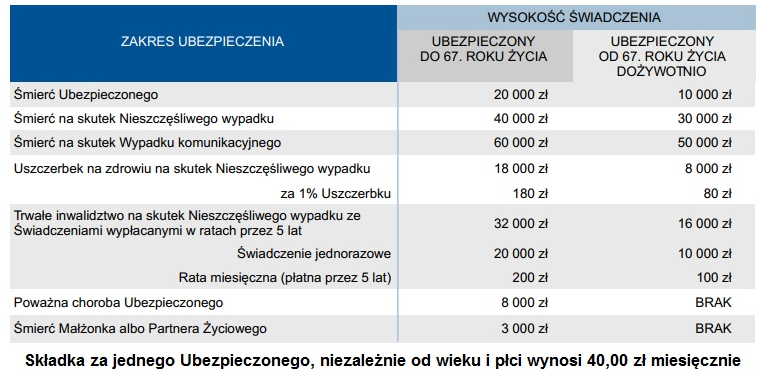

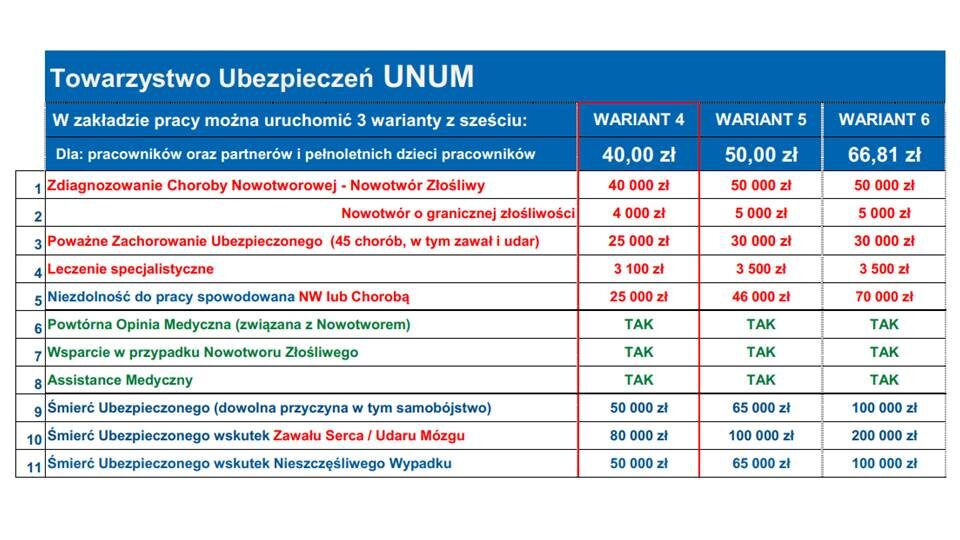

Z przedstawionych 3 wariantów można wybierać dowolnie. Każda z osób może mieć inną składkę.

Jak długo trwa ochrona ubezpieczeniowa?

Ochrona trwająca aż do ostatniego dnia, w którym osoba ubezpieczona ukończy 70 rok życia. Po odejściu z zakładu pracy możliwa jest kontynuacja na odrębnych warunkach.

Od kiedy można rozpocząć ubezpieczenie?

Zawsze od 1-go dnia następnego miesiąca po wypełnieniu dokumentów i wpłacie pierwszej składki.

Jakie dokumenty należy przygotować?

Każde ubezpieczana osoba wypełnia i podpisuje deklaracje oraz otrzymuje indywidualny numer rachunku do wpłat składki. Deklaracje można wypełnić online (pod specjalnym linkiem). Zakład pracy może zawrzeć porozumienie o przelewaniu łącznej składki (za wszystkie ubezpieczone osoby) i dołącza co miesiąc listę wszystkich osób, za które przelewa składkę na wskazany zbiorczy numer konta.

Jak długie są karencje w ubezpieczeniu?

W wersji indywidualnej ONKO PLUS nie ma żadnych okresów karencji.

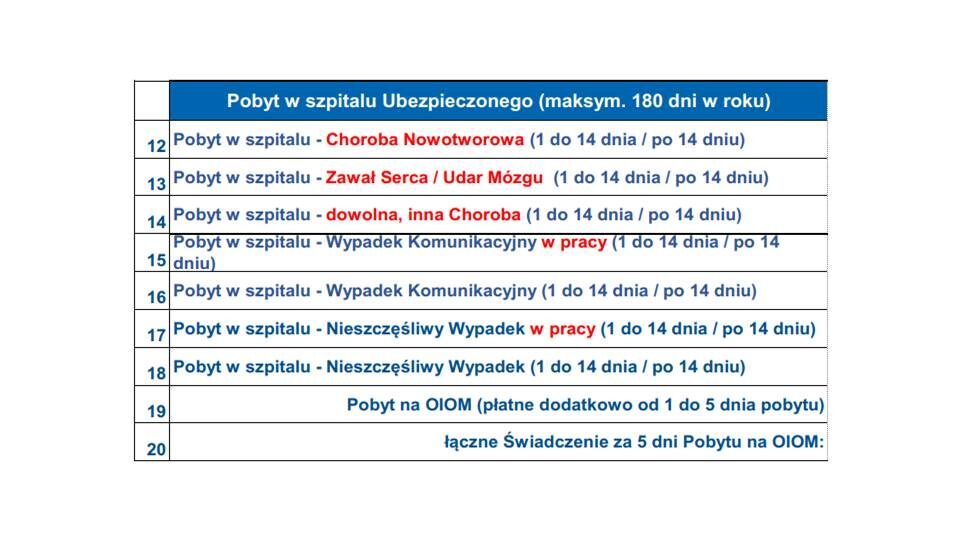

Od ilu dni pobytu w szpitalu można otrzymać wypłatę roszczenia?

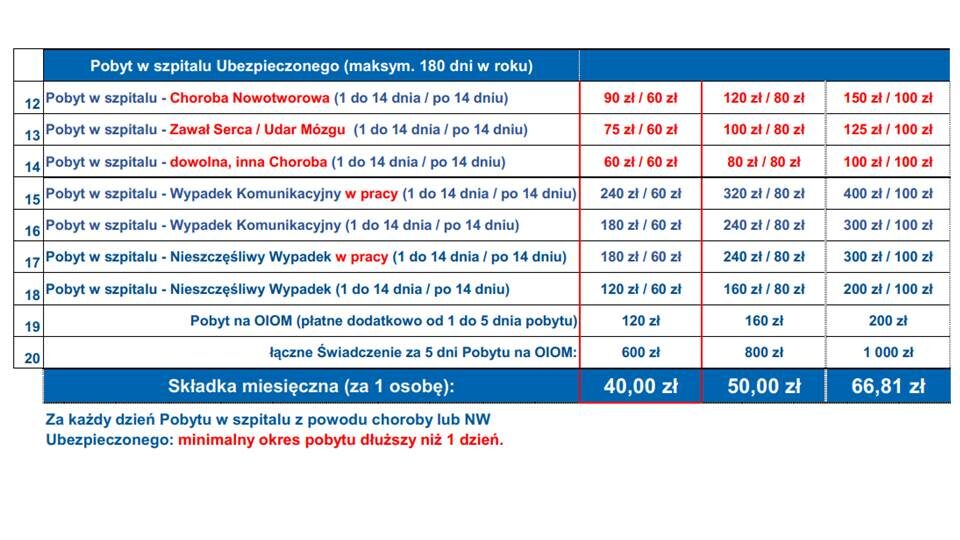

Wypłata za pobyt w szpitalu z powodu chorób lub nieszczęśliwego przypadku nawet za 1 dzień pobytu , pod warunkiem, że przyjęcie i wypis ze szpitala nie są tego samego dnia (musi minąć północ).

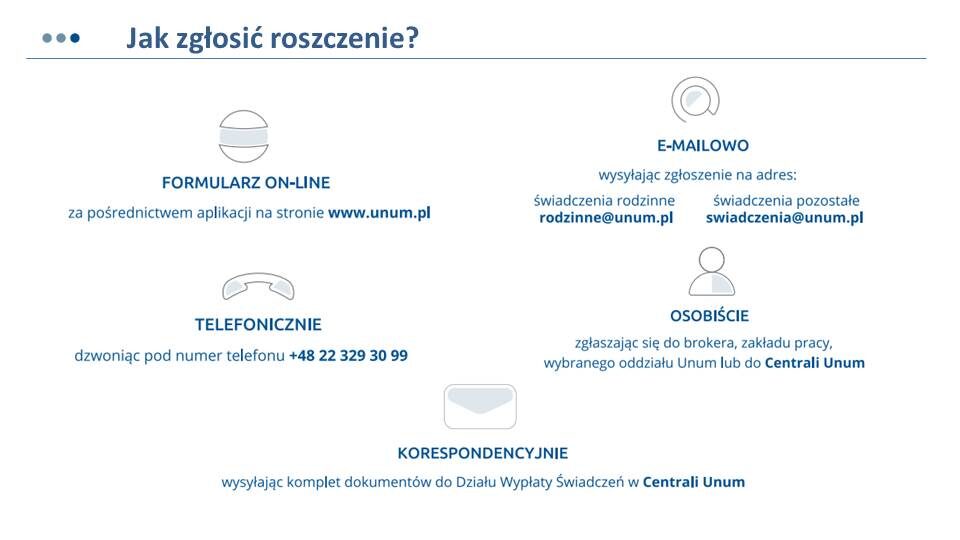

Jak można zgłosić roszczenie?

Do dyspozycji jest 5 sposobów zgłaszania roszczeń:- formularz on-line

- emailowo

- korespondencyjnie

- osobiście

- telefonicznie

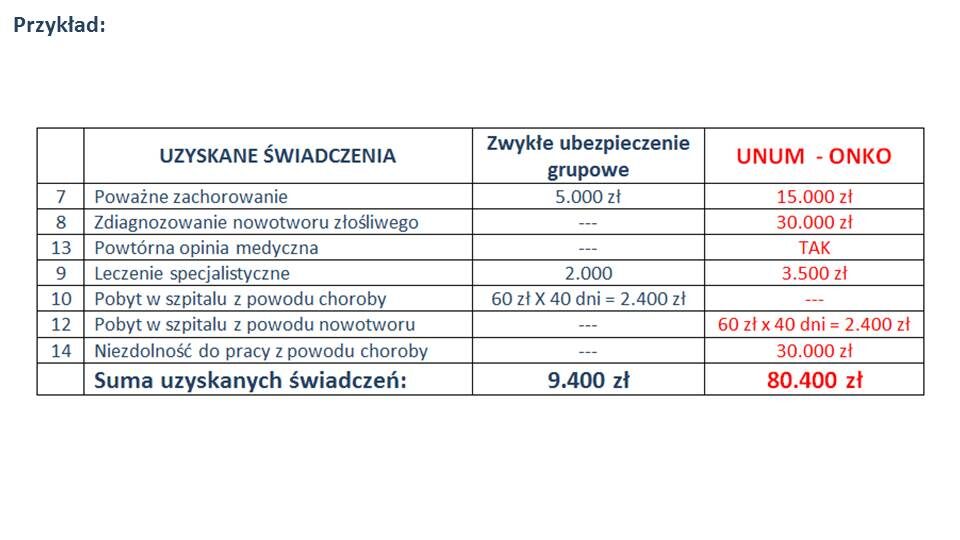

Dlaczego warto mieć to ubezpieczenie?

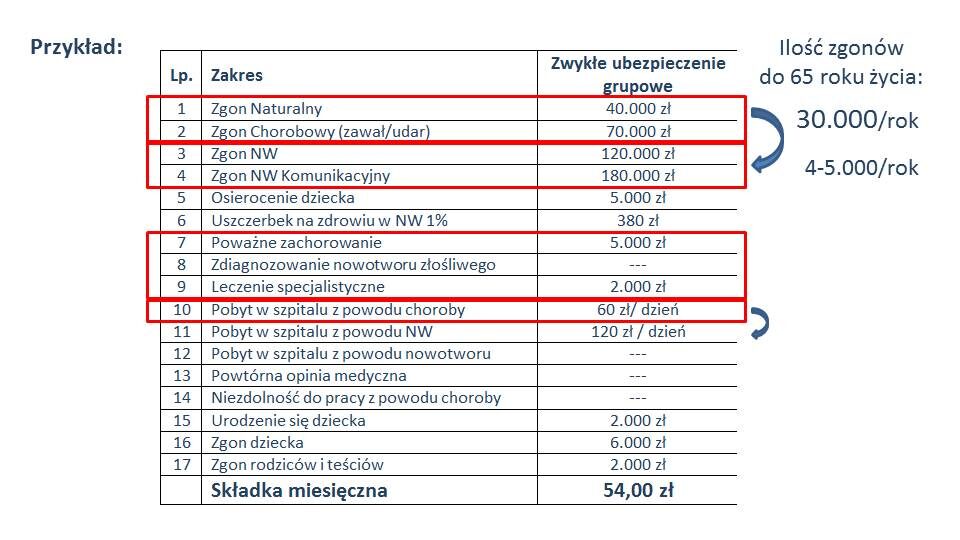

Wszystkie tzw. „Zwyczajne” Ubezpieczenia Grupowe mają luki (wady):

- Wypłaty za zgony naturalne, są mniejsze niż za zgony w nieszczęśliwych wypadkach.

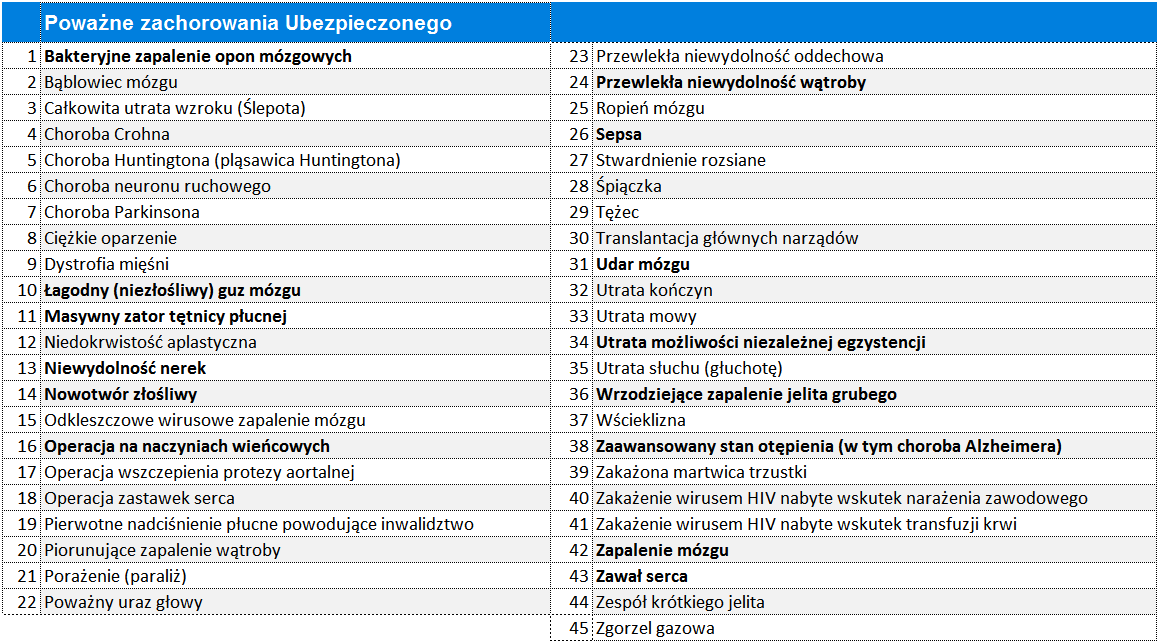

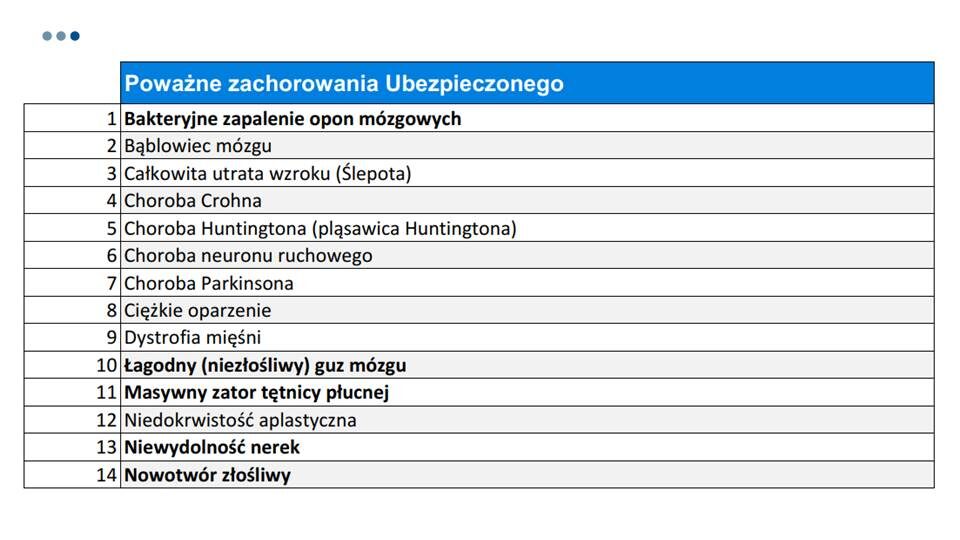

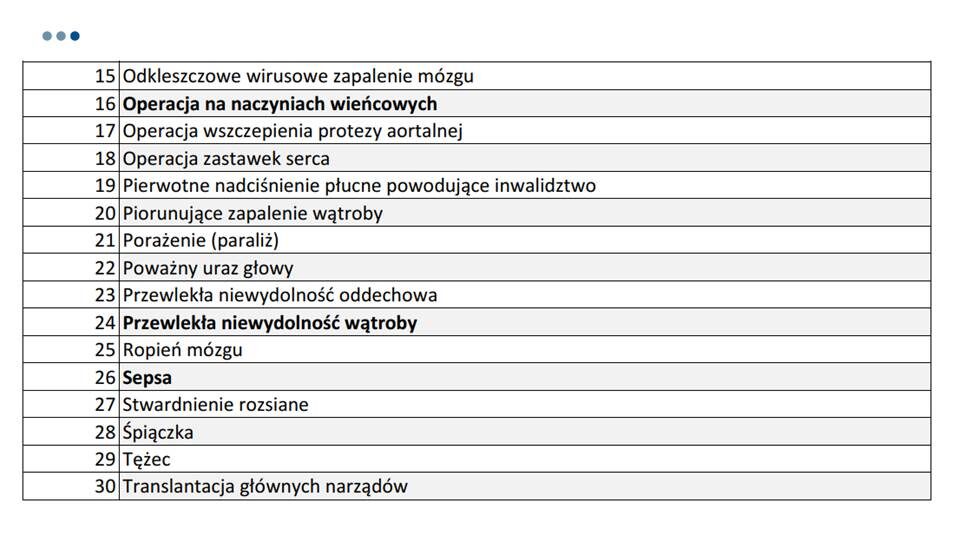

- Wypłata z tytułu poważnego zachorowania jest za niska (poniżej 5 000 zł) a lista chorób jest za krótka.

- Świadczenie za pobyt w szpitalu z powodu choroby jest zwykle dużo mniejsze niż pobyt w wyniku wypadku. Często są wypłacane dopiero powyżej 3 lub 4 dni pobytu w szpitalu.

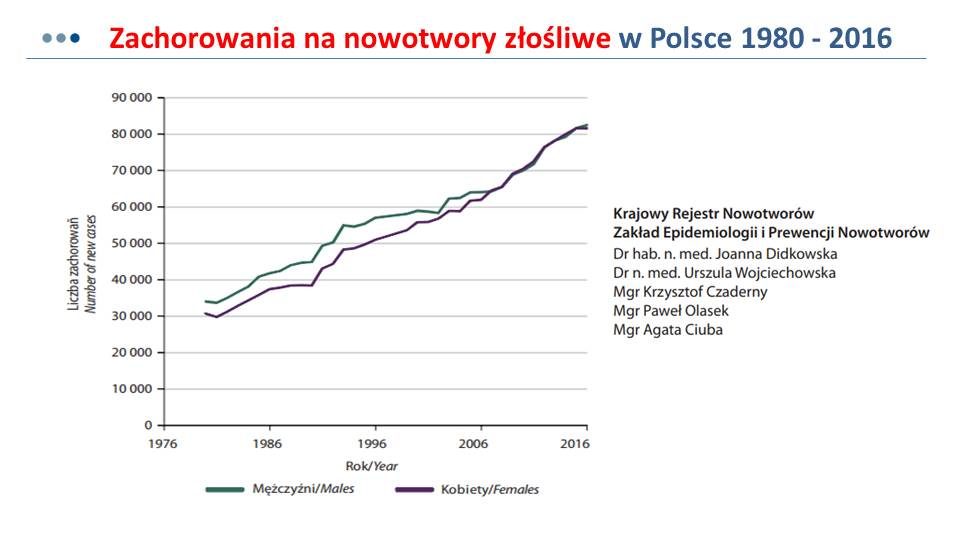

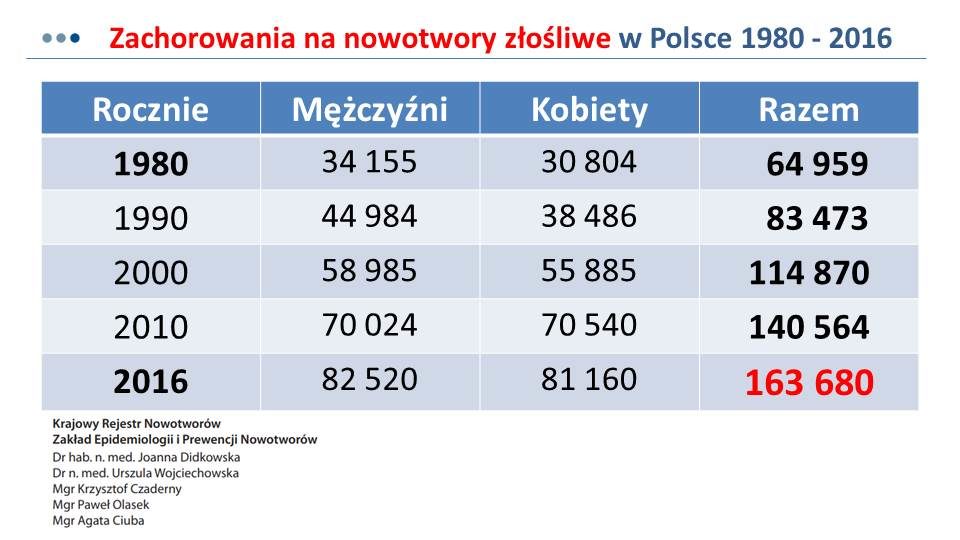

- Wydatki na leczenie nowotworów i innych poważnych chorób są wysokie i długotrwałe. Często, po długiej chorobie, pracownik musi przerwać pracę i przejść na rentę. Na leczenie potrzebne są szybkie i duże pieniądze.

Jakie korzyści ma Pracodawca z ubezpieczenia z klauzulą Odprawy Pośmiertnej?

Pracodawca, który zakupi ubezpieczenie grupowe dla swoich pracowników może zostać zwolniony z tego obowiązku ( szczególnie mała firma ) nie będzie zaskoczony i "skazany" na nagłą wypłatę kilkunastu lub nawet kilkudziesięciu tysięcy złotych od pośmiertnej - a to może się zdarzyć np. kiedy umrze pracownik ze stażu powyżej 10 lat, powyżej 15 lat pracy w danym zakładzie. Konieczny będzie dodatkowy aneks do polisy opłacanej dla Pracowników przez Pracodawcę.

Jakie korzyści ma Pracownik z ubezpieczenia z klauzulą Odprawy Pośmiertnej??

Przepisy Kodeksu Pracy „dyskryminują” dwie grupy pracowników:

- pracownicy ( ze stażem poniżej 5 lat młodych ) - ich odprawa pośmiertna do tylko jednokrotność poborów,

- pracownicy, którzy z różnych przyczyn zmieniali pracę w okresie ostatnich np. 10 lat (bez przyczyny na wiek) - Ich odprawa pośmiertna to także tylko jednokrotność lub trzykrotność poborów.

Ubezpieczenie z klauzulą Odprawy Pośmiertnej pozwala na znacznie bardziej „sprawiedliwe” potraktowanie sytuacji obu grup pracowników.

Nie warto czekać na zmiany w Kodeksie Pracy, bo mogą nigdy nie nadejść!

Warto, aby pracownik i Pracodawca zawarli ubezpieczenie z klauzulą Odprawy Pośmiertnej, które da OBU STRONOM dużą korzyść.

W 2011 roku obniżono zasiłek pogrzebowy z ZUS - do 4.000 złotych. Warto tę stratę sobie zrekompensować dobrym ubezpieczeniem.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}